Dobrze zaplanowana ulga termomodernizacyjna potrafi realnie obniżyć koszt ocieplenia domu, wymiany źródła ciepła albo montażu nowej instalacji, ale tylko wtedy, gdy prace i dokumenty są poukładane od początku. W tym tekście pokazuję, kto może skorzystać z odliczenia, jakie wydatki wchodzą do rozliczenia, czego fiskus nie uzna oraz jak uniknąć błędów przy fakturach i terminach.

Najważniejsze zasady, które warto sprawdzić przed odliczeniem

- Odliczenie dotyczy właściciela lub współwłaściciela domu jednorodzinnego, także w zabudowie bliźniaczej i szeregowej.

- Limit wynosi 53 000 zł na podatnika, a niewykorzystaną część można rozliczać przez 6 lat.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 lat liczonych od końca roku, w którym poniesiono pierwszy wydatek.

- Do rozliczenia wchodzą tylko wydatki z zamkniętego katalogu i udokumentowane prawidłową fakturą VAT.

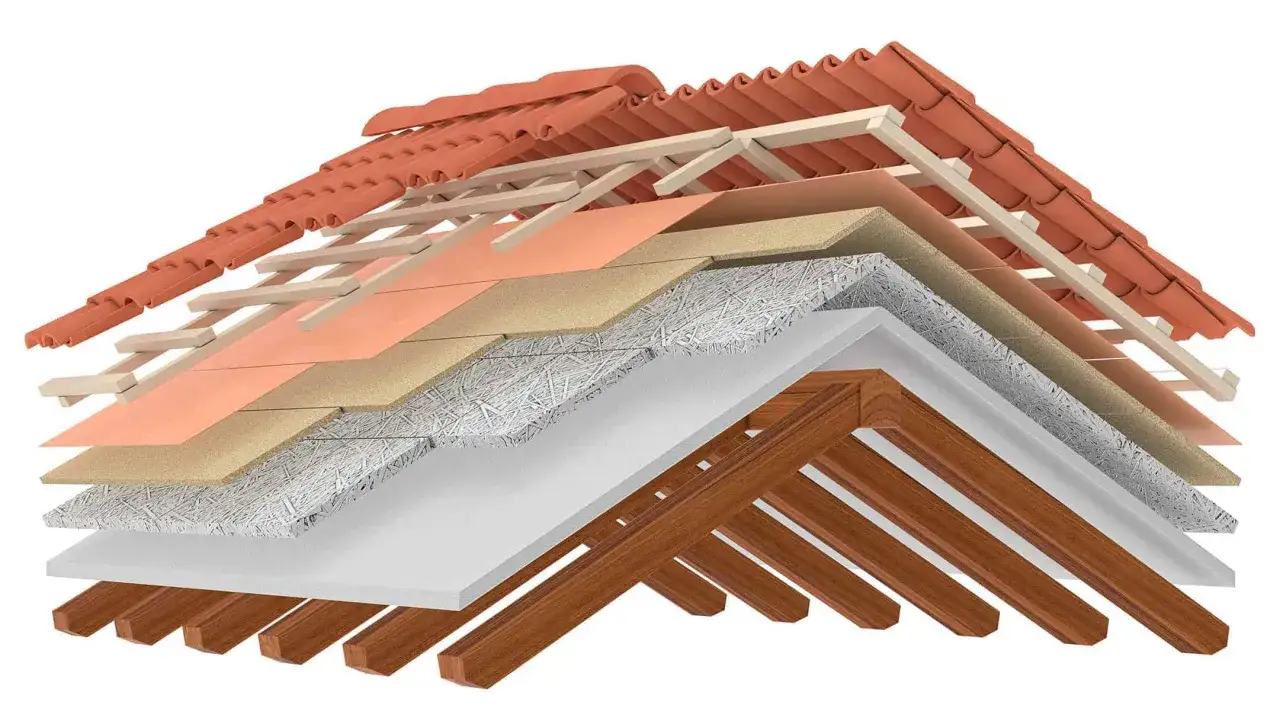

- Sama wymiana pokrycia dachowego nie jest tym samym co docieplenie dachu, więc nie każdy koszt „dachowy” da się odliczyć.

- Dotacja zmniejsza podstawę odliczenia, a wydatków sfinansowanych lub zwróconych nie można ująć drugi raz.

Kiedy remont domu staje się inwestycją termomodernizacyjną

Tu od razu rozdzielam dwie rzeczy, które wielu inwestorów wrzuca do jednego worka. Zwykły remont poprawia wygląd lub stan techniczny budynku, a przedsięwzięcie termomodernizacyjne ma przede wszystkim zmniejszyć zużycie energii na ogrzewanie, ciepłą wodę albo zasilanie systemów grzewczych. To ważne, bo nie każdy koszt, który „coś usprawnia”, automatycznie daje prawo do odliczenia.

W praktyce chodzi o takie prace jak docieplenie przegród, wymiana stolarki, montaż pompy ciepła, wentylacji z odzyskiem ciepła czy instalacji fotowoltaicznej. Ja patrzę na to tak: jeśli wydatek realnie obniża straty energii albo zmienia źródło ciepła na bardziej efektywne, zwykle warto sprawdzić go pod kątem odliczenia. Jeśli jednak efekt jest wyłącznie estetyczny albo „remontowy”, szansa na ulgę jest mała.

To rozróżnienie jest punktem wyjścia, ale samo w sobie nie wystarcza, bo trzeba jeszcze mieć właściwy budynek i właściwy tytuł prawny do niego.

Kto może odliczyć koszt modernizacji i jaki budynek się kwalifikuje

Z odliczenia korzysta właściciel lub współwłaściciel budynku mieszkalnego jednorodzinnego. To obejmuje również domy w zabudowie bliźniaczej i szeregowej. W praktyce oznacza to, że kamienica wielorodzinna czy mieszkanie w bloku nie wchodzą do gry, nawet jeśli prace poprawiają bilans energetyczny lokalu.

Sam budynek musi spełniać definicję domu jednorodzinnego: być trwale związany z gruntem, mieć fundamenty i dach, służyć celom mieszkaniowym i stanowić konstrukcyjnie samodzielną całość. Może mieć maksymalnie dwa lokale mieszkalne albo jeden lokal mieszkalny i użytkowy, ale ten drugi nie może przekraczać 30% powierzchni całkowitej budynku.

Ważny szczegół, o którym często się zapomina: przepisy nie wymagają osobnej decyzji o pozwoleniu na użytkowanie, jeśli budynek faktycznie istnieje i spełnia swoją funkcję. Dla potrzeb odliczenia liczy się też to, byś był właścicielem albo współwłaścicielem w momencie składania zeznania. Jeśli więc nieruchomość sprzedasz przed rozliczeniem, prawo do ulgi może przepaść, choć przy częściowo niewykorzystanym odliczeniu nadal działają przepisy o prawach nabytych.

W przypadku małżonków wspólność majątkowa daje sporą elastyczność. Jeżeli faktura jest wystawiona na jednego z małżonków, nie musi to przekreślać odliczenia, a proporcję można zwykle ustalić między sobą. To prowadzi już wprost do kolejnego pytania: co dokładnie można wpisać w rozliczeniu, a czego fiskus nie zaakceptuje.

Jakie wydatki naprawdę wchodzą do rozliczenia

Tu nie ma uznaniowości. Katalog jest zamknięty, więc jeśli wydatek nie znajduje się w wykazie materiałów, urządzeń i usług, sama poprawa efektywności energetycznej nie wystarczy. Najbezpieczniej myśleć o tej uldze jak o liście konkretnych pozycji, a nie o ogólnym „remoncie domu”.

| Wydatek | Status | Na co uważać |

|---|---|---|

| Docieplenie ścian, dachu, fundamentów i płyt balkonowych | Tak | Chodzi o materiały i usługi związane z dociepleniem, a nie o samą przebudowę dachu. |

| Stolarka okienna i drzwiowa, w tym okna połaciowe, drzwi zewnętrzne, bramy garażowe | Tak | Liczy się montaż w ramach przedsięwzięcia termomodernizacyjnego. |

| Pompa ciepła, kolektory słoneczne, fotowoltaika, magazyn energii, magazyn ciepła | Tak | Sprzęt musi być częścią systemu służącego ogrzewaniu lub przygotowaniu ciepłej wody. |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | To jedna z najbardziej sensownych pozycji przy dobrze ocieplonym domu. |

| Audyt energetyczny i dokumentacja projektowa | Tak | To dobry koszt startowy, zwłaszcza przy większym remoncie. |

| Sama wymiana pokrycia dachowego | Nie | W 2026 roku doprecyzowano, że samo pokrycie lub poszycie dachowe nie jest tym samym co docieplenie. |

| Klimatyzator z funkcją grzania | Nie | To częsty błąd, bo funkcja grzania nie zmienia tego wydatku w koszt termomodernizacyjny. |

Przy dachu warto być szczególnie ostrożnym. Do odliczenia wchodzą wydatki na docieplenie dachu, czyli materiały izolacyjne i usługi z tym związane, ale nie samo pokrycie dachowe, dachówka czy poszycie. Jeśli jedna faktura łączy prace kwalifikowane i niekwalifikowane, trzeba umieć wyodrębnić część uprawniającą do odliczenia, najlepiej z kosztorysu albo specyfikacji od wykonawcy.

To samo dotyczy instalacji wykonywanych poza bryłą domu. Fotowoltaika może być zamontowana także na garażu lub budynku gospodarczym, jeśli służy jednorodzinnemu budynkowi mieszkalnemu. Dla mnie to ważny sygnał: nie trzeba kurczowo trzymać się jednego rozwiązania technicznego, ale trzeba pilnować, żeby cel inwestycji był czytelny i dobrze udokumentowany.

Znając katalog wydatków, można przejść do formalności, bo właśnie tam najłatwiej stracić prawo do odliczenia mimo sensownej inwestycji.

Jak rozliczyć odliczenie bez papierowego chaosu

Najpierw zbierz faktury VAT wystawione przez czynnego podatnika VAT, który nie korzysta ze zwolnienia. Paragon albo luźne potwierdzenie przelewu nie wystarczą. Jeśli płacisz zaliczkę, pilnuj też dokumentów końcowych, bo przy rozliczeniu liczy się prawidłowo udokumentowany wydatek, a nie sam ruch pieniędzy.

- Sprawdź, czy wydatek znajduje się w katalogu i czy dotyczy domu jednorodzinnego, który spełnia warunki ulgi.

- Zweryfikuj, czy masz prawo własności lub współwłasności w momencie składania zeznania.

- Odejmij z kosztu wszystko, co zostało sfinansowane dotacją albo zwrócone w innej formie.

- Wpisz odliczenie do odpowiedniego PIT: PIT-36, PIT-37, PIT-36L albo PIT-28, dołączając PIT/O.

- Jeśli dochód albo przychód nie pozwolił odliczyć pełnej kwoty, przenieś resztę na kolejne lata, ale maksymalnie na 6 lat.

Limit wynosi 53 000 zł na podatnika dla wszystkich realizowanych przedsięwzięć termomodernizacyjnych w budynkach, których jesteś właścicielem lub współwłaścicielem. To oznacza, że małżonkowie mogą mieć oddzielne limity, a nie jeden wspólny „koszyk” do podziału. W praktyce daje to sporą elastyczność przy większych modernizacjach.

Jest jeszcze jeden termin, który często umyka: przedsięwzięcie trzeba zakończyć w ciągu 3 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli pierwszy rachunek masz w 2026 roku, końcowy termin wypada z końcem 2029 roku. Po jego przekroczeniu wcześniej odliczoną kwotę trzeba doliczyć do dochodu lub przychodu.

Na osobną uwagę zasługuje łączenie odliczenia z dotacją, zwłaszcza z programami wsparcia dla modernizacji domu. Zasada jest prosta: nie odliczasz tego, co już zostało sfinansowane z publicznych środków albo zwrócone przez inny podmiot. Jeśli dotacja przyjdzie później, trzeba skorygować rozliczenie lub doliczyć odpowiednią kwotę w kolejnym zeznaniu.

Gdy formalności są już jasne, najczęstsze problemy pojawiają się nie w samym formularzu, tylko na etapie planowania prac i podpisywania umów.

Najczęstsze pomyłki, które obniżają albo kasują ulgę

- Traktowanie każdego remontu jako termomodernizacji. Sama odnowa elewacji, wymiana dachówki czy modernizacja wnętrz nie wystarczy, jeśli nie ma komponentu ograniczającego zużycie energii.

- Odliczanie całej faktury, choć obejmuje także pozycje niekwalifikowane. Przy większych robotach warto od początku prosić wykonawcę o rozpisanie kosztów.

- Zapomnienie o dotacji lub refundacji. Jeśli część wydatku została pokryta z programu wsparcia, tej części nie wolno odliczać drugi raz.

- Brak prawa własności w dniu składania zeznania. To prosty błąd, który potrafi wyeliminować całą ulgę za dany rok.

- Wzięcie pod uwagę klimatyzatora z grzaniem jako źródła kwalifikowanego. To częsty skrót myślowy, ale podatkowo nie działa.

- Mylące założenie, że dowolna wymiana dachu jest kosztem termomodernizacyjnym. Sama wymiana pokrycia dachowego nie wystarcza, liczy się docieplenie.

Ja zwracam też uwagę na coś bardziej prozaicznego: jakość dokumentacji. Jeżeli faktury są wystawione nieczytelnie, bez wyszczególnienia zakresu prac, potem pojawia się niepotrzebna walka o interpretację. W praktyce lepiej poświęcić pół godziny na dopięcie papierów niż później poprawiać całe zeznanie.

Jeśli te pułapki są z głowy, można podejść do inwestycji bardziej strategicznie, a nie tylko księgowo. I właśnie to zwykle daje najlepszy efekt finansowy.

Jak zaplanować prace, żeby oszczędność była odczuwalna

W dobrze prowadzonym domu nie zaczynam od wyboru pieca czy pompy ciepła, tylko od bilansu strat ciepła. Najpierw warto sprawdzić, gdzie budynek ucieka z energią: przez dach, ściany, okna, fundamenty, wentylację czy stary system grzewczy. Bez tego łatwo wydać pieniądze na efektowny sprzęt, który nie przyniesie takiej poprawy, jakiej oczekujesz.

Jeżeli budżet jest ograniczony, zwykle sensowna kolejność wygląda tak: audyt energetyczny, docieplenie przegród, wymiana stolarki, modernizacja instalacji grzewczej i ciepłej wody, a dopiero potem fotowoltaika, magazyn energii i automatyka. To nie jest sztywny przepis, ale w większości domów działa najlepiej, bo najpierw ogranicza straty, a dopiero potem dobiera źródło energii do niższego zapotrzebowania.

Przy starszych budynkach największą różnicę robią zwykle dach lub stropodach, ściany zewnętrzne i nieszczelna stolarka. W nowszych domach częściej opłaca się skupić na sterowaniu, wentylacji z odzyskiem ciepła i dopracowaniu źródła ciepła. Inaczej mówiąc: nie ma jednego zestawu „najlepszych” prac dla każdego domu, bo zależy to od stanu budynku i od tego, co już zostało zrobione wcześniej.

To właśnie dlatego termomodernizacja jest bardziej decyzją projektową niż zakupową. Dobrze dobrane prace poprawiają komfort, obniżają rachunki i upraszczają rozliczenie. Źle dobrane potrafią zrobić tylko jedno z tych trzech.

Co sprawdzić, zanim zamówisz materiały i ekipę

Przed pierwszą fakturą ustal trzy rzeczy: czy wydatek jest na liście, czy możesz go udokumentować prawidłową fakturą i czy całość zmieści się w limicie oraz terminie. Jeśli te warunki są spełnione, reszta to już głównie dobra organizacja.

W praktyce polecam jeszcze jeden prosty nawyk: rozdzielaj na etapie wyceny pozycje kwalifikowane od niekwalifikowanych. To szczególnie ważne przy dachu, elewacji, instalacjach i dużych pakietach usług, gdzie jedna ekipa robi kilka rzeczy naraz. Gdy masz wszystko opisane osobno, odliczenie staje się zwykłą formalnością, a nie sporem o interpretację kosztu.

Jeśli traktujesz termomodernizację jak inwestycję w dom, a nie tylko sposób na niższy PIT, decyzje są zwykle lepsze. Najpierw ogranicz straty energii, potem dobierz źródło ciepła i dopiero na końcu domykaj temat rozliczeniem, bo właśnie taka kolejność daje najwięcej korzyści w praktyce.